En esta tercera y última entrega de nuestra serie sobre el futuro de la alimentación plant based, nos enfrentamos a una coyuntura decisiva: el sector enfrenta desafíos sin precedentes. Desglosamos los elementos cruciales que definirán el rumbo de un mercado en plena metamorfosis.

Tal como hemos analizado con en los dos artículos anteriores, debido a los cambios continuos que han marcado la evolución de esta innovadora categoría en las últimas dos décadas, y en especial durante lo que llevamos de este año, su dirección futura se presenta como un terreno incierto y desafiante de prever. El futuro, estará influenciado por cómo la industria aborde sus desafíos competitivos, que abarcan desde el producto mismo hasta la comunicación y la capacidad de atraer inversiones tanto públicas como privadas. En este contexto, a continuación, exploramos estos desafíos con mayor profundidad.

Potenciar la sostenibilidad y el bienestar animal, como atributo del producto, con foco en las generaciones más jóvenes.

Basado en la Encuesta de Salud y Nutrición de Euromonitor, se puede observar un patrón generacional entre los consumidores que adoptan restricciones alimentarias basadas en productos animales. Un 54% de la Generación Z opta por evitar la carne y otros productos de origen animal, en contraste con el 34% de los Baby boomers.

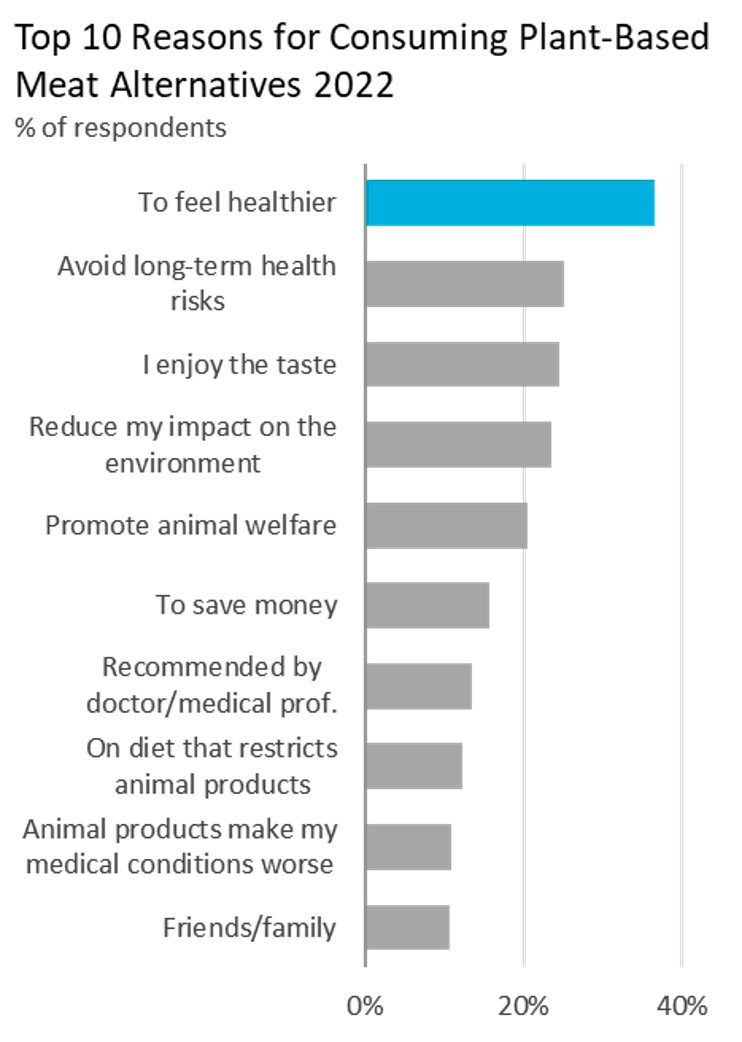

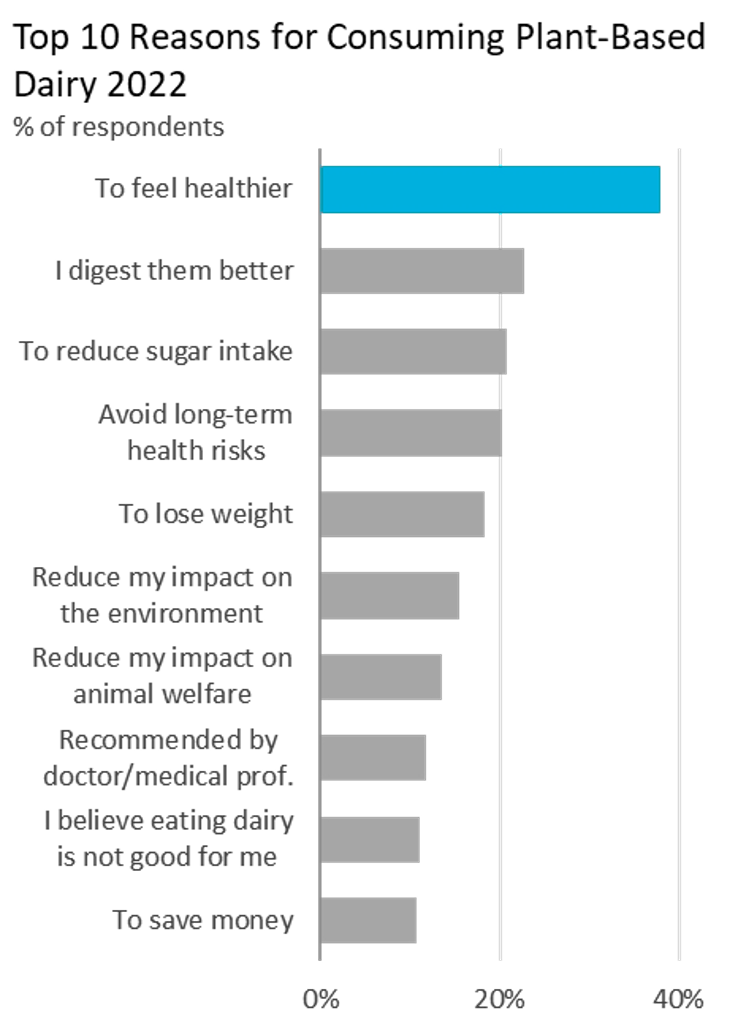

Las generaciones más jóvenes están cada vez más inclinadas a elegir opciones alimentarias que sean tanto saludables como éticas, y relacionan estas cualidades con las alternativas de origen vegetal (Euromonitor International, 2020). Tanto en las alternativas a la carne como en los productos lácteos vegetales, la motivación principal para el consumo es la salud. En ambos casos, aproximadamente dos de cada cinco consumidores eligen estos productos con el objetivo de "mejorar su bienestar" (Euromonitor International, 2023). Las opciones vegetales obtienen ventajas al ser alternativas a productos que han sido asociados con problemas de salud. En el caso de los lácteos, estos problemas abarcan desde la digestión hasta la salud de la piel, pasando por alergias e intolerancias. Por otro lado, en el ámbito de la carne (especialmente la procesada), se vinculan con asuntos como enfermedades cardíacas, obesidad e incluso el cáncer.

La encuesta realizada por Euromonitor International en relación a la salud y la nutrición, destaca que existe una tendencia generacional orientada hacia la priorización de temas como la sostenibilidad y el bienestar animal.

Dentro de este contexto, una posible solución para enfrentar este desafío podría estar en la implementación de sistemas de etiquetado que buscan cuantificar el impacto medioambiental. Estos sistemas podrían ser beneficiosos para impulsar las ventas de alternativas vegetales, ya que podrían mostrar resultados más favorables en términos ambientales en comparación con la evaluación basada únicamente en el nivel de procesamiento. Un ejemplo de esta tendencia se puede observar en el año 2023, cuando Oatly, una compañía productora de productos lácteos de origen vegetal, comenzó a incluir información sobre su huella de carbono en sus envases (INNSAI MONITOR, 2023). Además, Oatly lanzó una campaña en la que invitaba a competidores de la industria láctea de origen animal a compartir información sobre el impacto medioambiental de sus productos a cambio de espacio publicitario. Esta iniciativa tenía como objetivo fomentar la transparencia y la divulgación de la huella climática entre las empresas del sector.

En un ámbito más amplio, se puede identificar la introducción de acciones como la etiqueta francesa Eco-Score, que fue presentada en marzo de 2021 como una alternativa al sistema Nutriscore. Esta etiqueta tiene la finalidad de evaluar la sostenibilidad de los alimentos (INNSAI MONITOR, 2021).

Sin embargo, la comparación del impacto ambiental entre las alternativas ganaderas y las de origen vegetal puede no ser siempre tan sencilla como a menudo se describe. Por ejemplo, el análisis del ciclo de vida sugiere que las alternativas cárnicas vegetales pueden tener una huella medioambiental menor que la carne de vacuno de cebadero, pero mayor que la carne de vacuno criada en pastos bien gestionados (van Vliet, Kronberg y Provenza, 2020).

Por ello, habría que sumar nuevas acciones que garanticen que es una solución tecnológica climática. Soluciones como la reutilización de materiales secundarios, la implementación de envases sostenibles, el uso de energía renovable y la adopción de métodos de transporte eficientes, podrían afianzar que es una alternativa medioambientalmente más optima.

En este sentido, algunos actores de la industria ya están tomando medidas para reforzar sus credenciales de sostenibilidad. Por ejemplo, Roquette, una compañía líder mundial en ingredientes de origen vegetal con sede en Francia, ha construido la planta de proteína de guisante más grande del mundo en Portage la Prairie (Manitoba, Canadá). Esta ubicación estratégica permite cultivar proteínas vegetales en áreas cercanas, reduciendo así la distancia de transporte y su impacto ambiental.

Potenciar las estrategias de comunicación en claims de productos basados en plantas para atraer a un segmento de consumidores más amplio.

Frente a una realidad en la que las alegaciones de origen vegetal en los alimentos envasados son escasas, el desafío se orienta hacia la adopción del término "basado en plantas" en los productos. Este término podría ser más inclusivo y atractivo, ya que se alinea con la tendencia social de adoptar estilos de vida que reduzcan la dependencia de productos de origen animal, sin necesariamente eliminarlos por completo de la dieta.

Las generaciones más jóvenes están cada vez más inclinadas a elegir opciones alimentarias que sean tanto saludables como éticas, y relacionan estas cualidades con las alternativas de origen vegetal (Euromonitor International, 2020). Tanto en las alternativas a la carne como en los productos lácteos vegetales, la motivación principal para el consumo es la salud. En ambos casos, aproximadamente dos de cada cinco consumidores eligen estos productos con el objetivo de "mejorar su bienestar" (Euromonitor International, 2023). Las opciones vegetales obtienen ventajas al ser alternativas a productos que han sido asociados con problemas de salud. En el caso de los lácteos, estos problemas abarcan desde la digestión hasta la salud de la piel, pasando por alergias e intolerancias. Por otro lado, en el ámbito de la carne (especialmente la procesada), se vinculan con asuntos como enfermedades cardíacas, obesidad e incluso el cáncer.

En los recientes lanzamientos exitosos de alternativas a la carne, las alegaciones basadas en plantas han sido destacadas. Estas aparecen por sí mismas, sin necesidad de declaraciones veganas o vegetarianas. Ejemplos de esto incluyen Beyond Burger o la combinación de la etiqueta vegana con la mención de basado en plantas, como en Garden Gourmet/Hälsans Kök de Nestlé (INNSAI MONITOR, 2018; 2019).

No obstante, queda mucho por hacer, como señaló el CEO de Impossible Foods, Peter McGuinness en una entrevista a Food Navigator, cuando se trata de vender alternativas de carne a la corriente principal, "La categoría ha hecho un pésimo trabajo al explicarse a sí misma" (Watson, 2022).

Dado que alrededor del 70% de la Generación Z utiliza activamente Instagram y YouTube varias veces al día, resulta esencial aprovechar estas plataformas para fomentar comunidades, impulsar tendencias de estilo de vida basado en plantas e inculcar comportamientos ambientalmente conscientes entre las generaciones más jóvenes. Esto podría ser un valioso instrumento en esta dirección.

Potenciar las estrategias de diversificación de producto para captar nuevos nichos de mercado.

Diversificar en nuevos segmentos de mercado se convertirá en una estrategia esencial para los fabricantes, ya que el interés de los consumidores en los productos de origen vegetal sigue en aumento. Las alternativas al pescado y los mariscos se perfilan como los siguientes objetivos en la lista, destacando por su capacidad para abordar problemas como la sobreexplotación pesquera y la conservación de la biodiversidad marina. Durante la primera mitad del año 2021, se registraron inversiones sin precedentes, totalizando 116 millones de dólares, superando la suma total de inversiones de todo el año 2020 (Watson, 2022).

Además, los formatos de corte entero de carne están experimentando un crecimiento significativo. Hasta ahora, los análogos de carne molida y reestructurada han liderado el movimiento hacia productos de origen vegetal, incluyendo opciones como carne molida, salchichas y nuggets de pollo. Sin embargo, se prevé que habrá una expansión en la variedad de formatos de productos de corte completo, con el objetivo de satisfacer una gama aún más amplia de necesidades culinarias, según las proyecciones del Good Food Institute (GFI).

Existen también otras categorías en las que el avance en el ámbito de los productos de origen vegetal aún está en sus primeras etapas, con la presencia de solo unos pocos actores, pero con un potencial prometedor (Euromonitor, 2023). Ejemplos de estas categorías incluyen la confitería y los productos horneados totalmente vegetales (sin leche, huevos ni mantequilla).

Por último, el uso de componentes alimentarios que normalmente serian desperdiciados (como la pulpa y el grano gastado de la leche de soya o la leche de avena que se agrega a la harina), puede ser otra vía de crecimiento para la categoría (Food Insight, 2023). Los consumidores se sienten cada vez más cómodos con las alternativas alimenticias innovadoras a base de plantas, por lo que el upcycling que reduce el desperdicio de alimentos y contribuye a la producción sostenible de alimentos puede ser otra vía de diversificación.

Mejorar la eficiencia y escalabilidad para reducir el precio respecto a los productos convencionales.

Es altamente probable que la influencia de las generaciones más jóvenes, como la Generación Z y la Generación Alpha, continúe y se intensifique en el movimiento hacia alternativas de origen vegetal. A medida que estas generaciones envejezcan y aumenten sus ingresos, su impacto se fortalecerá. Además, a medida que surja una nueva ola de padres que elijan criar a sus hijos siguiendo estilos de vida basados en plantas o veganos, el impulso hacia estas opciones podría expandirse aún más.

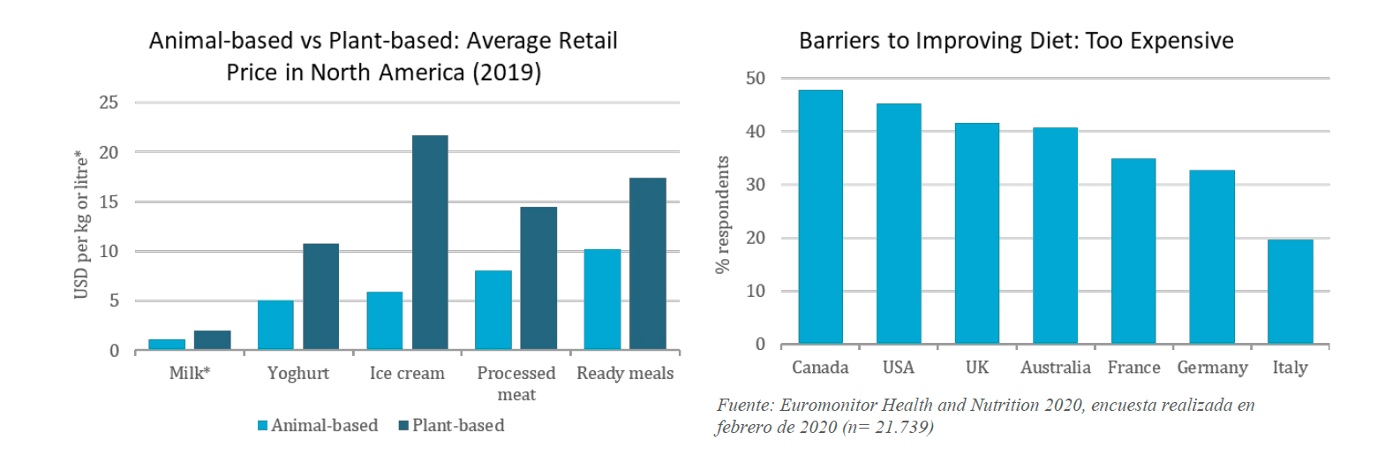

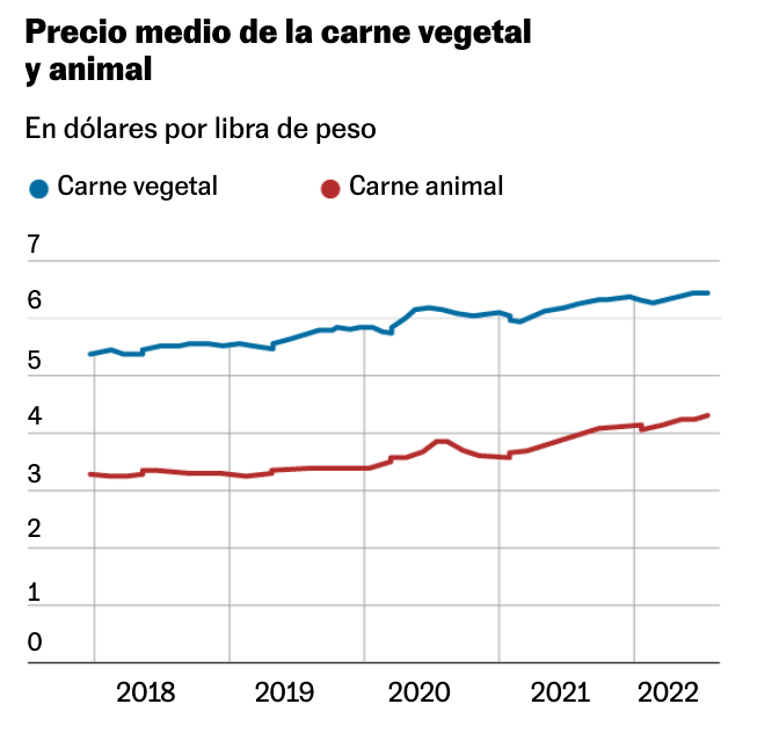

Es relevante considerar la cuestión de los ingresos, ya que el precio se revela como una barrera significativa para la adopción de alternativas vegetales, más allá del placer sensorial que brindan los productos de origen animal. En el ámbito de la alimentación envasada, los productos de origen vegetal presentan precios notablemente superiores a los de origen animal. Esta disparidad está fuertemente vinculada a que las industrias láctea y cárnica reciben subsidios por parte de gobiernos en numerosos países, con el objetivo de mantener bajos los precios de ciertos productos esenciales. Aunque cabe la posibilidad de que en los años venideros los gobiernos respondan de manera favorable al fomento de alternativas basadas en plantas, especialmente por su beneficio ambiental, también es factible que el empleo de capacidades tecnológicas y procesos automatizados permita a las empresas de proteínas alternativas acceder a un mercado amplio y direccionable (Learn to Leap, 2022).

Future Meats, McKinsey, Euromonitor y Nielsen.

Mejorar los atributos sensoriales -textura y sabor- de los productos para incrementar el consumo.

Para satisfacer la creciente demanda del mercado, las empresas especializadas en proteínas alternativas se enfrentan al desafío de ofrecer una experiencia de sabor consistente y agradable. Es importante señalar que la razón más frecuentemente citada para no adoptar productos de carne o lácteos de origen vegetal se relaciona con la percepción de su sabor y textura. En el caso específico de las alternativas a la carne, esta preocupación supera a cualquier otra en una proporción cercana a 3 a 1 (Learn to Leap, 2022).

Ante este panorama, los productores están respondiendo con diversas estrategias, entre las que se destaca la reformulación y la combinación de ingredientes. La fermentación se presenta como un elemento crucial que permite mejorar la textura de las alternativas de carne y acercar los productos lácteos de origen vegetal al sabor característico de la leche.

Asimismo, los avances en la recreación de grasas animales mediante componentes vegetales también desempeñan un papel esencial. Estos desarrollos permiten prescindir de grasas como el aceite de coco. Un ejemplo de ello, es el de Motif Foodworks, una empresa pionera en tecnología alimentaria con sede en Boston, que está en proceso de otorgar licencias para su hemo derivado de la fermentación a fabricantes de alternativas a base de plantas.

En esta línea, se está observando una dilución de las fronteras entre los tres pilares de proteínas alternativas (basadas en plantas, fermentación y carne cultivada). Esta convergencia podría resultar en la introducción de productos de carne cultivada mezclados con ingredientes de proteínas vegetales, lo que no solo podría reducir costos, sino también atraer a consumidores en busca de valor nutricional adicional, como la fibra.

Una categoría que ejemplifica esta "fusión" es la de las leches vegetales. En esta área, las empresas productoras de leche y queso vegetal están empleando técnicas tradicionales de fermentación utilizando nueces y otros componentes de origen vegetal para lograr un auténtico sabor "agudo" y "cremoso", similar al de los quesos convencionales (Watson, 2022).

Por otro lado, es crucial considerar la posible amenaza que representa el desarrollo de carne cultivada en laboratorio para la evolución de los productos de proteínas vegetales. La competencia en términos de sabor y textura, áreas en las que la carne y los lácteos cultivados con células podrían destacar, plantea un desafío. Teóricamente, estas alternativas se asemejarán más a los atributos de los productos de origen animal que a los de origen vegetal, dado que no se basan en la transformación de alimentos existentes en imitaciones de otros (como ocurre en los procesos de producción vegetal o la fermentación).

Potenciar la creación de nuevas estructuras organizativas para impulsar la innovación.

En el ámbito de las proteínas alternativas, se está dibujando una nueva estructura organizativa a través de alianzas estratégicas (Learn to Leap, 2022). Esta tendencia fusiona las características ágiles y de rápido avance, propias de las organizaciones científicas que adoptan con celeridad la innovación y aprovechan los equipos comerciales y de marketing líderes en su categoría. Estas cualidades se entrelazan con la solidez inherente a las grandes cadenas de suministro y organizaciones de producción tradicionales. El propósito detrás de esta sinergia es establecer empresas que promuevan una cultura de innovación ágil, al mismo tiempo que reconocen su integración en el panorama global de la industria alimentaria.

Estos modelos de colaboración también pueden ejercer un efecto positivo sobre las credenciales de sostenibilidad y el valor nutricional de las compañías de mayor envergadura. Al consolidar cadenas de suministro más resilientes y de menor impacto ambiental, se contribuye de manera significativa a la mejora tanto de la sostenibilidad como de los aspectos nutricionales (Morrison, 2023).

Posicionar las proteínas alternativas como solución de tecnología climática para atraer inversión público-privada.

Las proteínas alternativas encierran un potencial significativo para combatir el cambio climático, al proporcionar una alternativa ambientalmente más sostenible a la agricultura animal. Este beneficio podría desencadenar la obtención de financiación y respaldo estratégico, elementos cruciales para la mejora (refinado y escalado) y la expansión de sus productos (distribución). Una estrategia prometedora sería lograr posicionar las proteínas alternativas como soluciones de tecnología climática (Morrison, 2023).

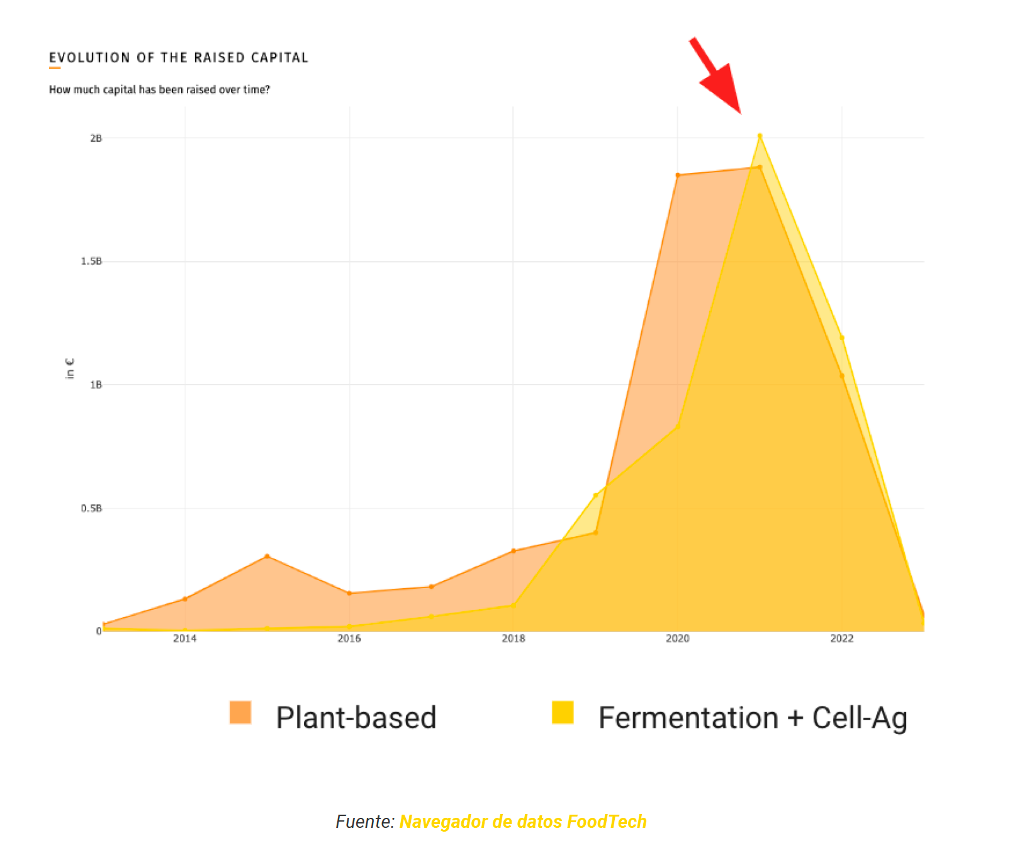

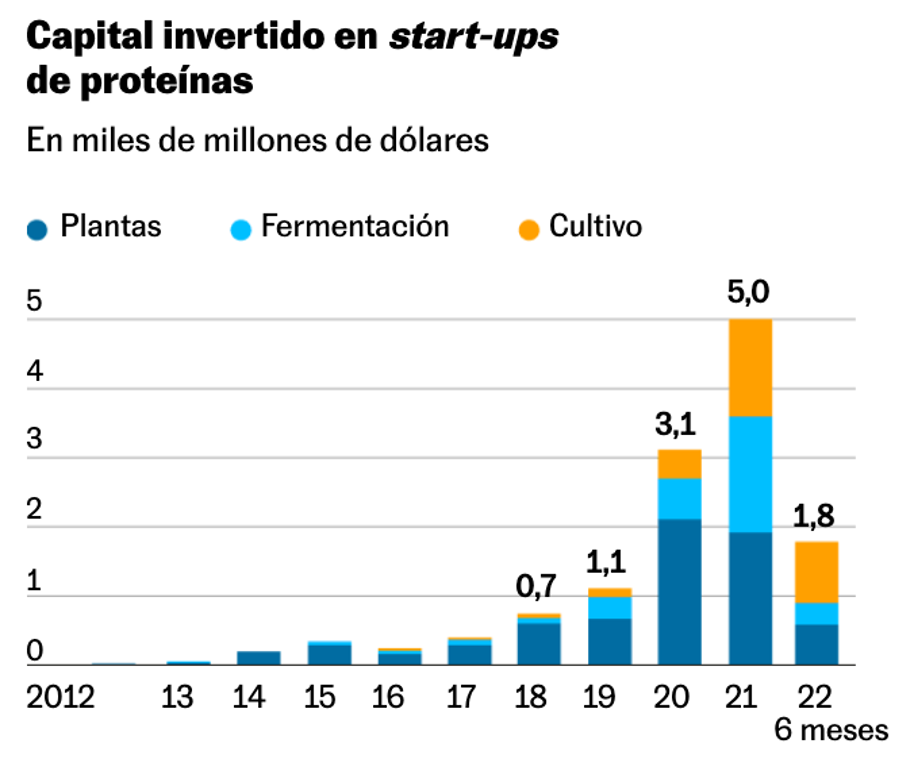

Según datos del FoodTech Data Navigator, un notable 68 % del capital total invertido en compañías enfocadas en Fermentación y Agricultura Celular (predominantemente B2B) se destinó al período entre 2021 y 2022. Durante este lapso, se recaudaron más de 3800 millones de euros en total. En contraste, las empresas centradas en alternativas basadas en plantas (principalmente B2C) obtuvieron solo un 46 % de la inversión total, sumando poco más de 3400 millones de euros en el mismo intervalo.

De hecho, el año 2021 se distinguió como el primer año en el que la inversión combinada en fermentación y agricultura celular superó a la destinada a la agricultura basada en plantas. Esta tendencia subraya que los inversionistas han ajustado su enfoque, pasando de invertir exclusivamente en empresas de base vegetal a contemplar todas las categorías de proteínas, con especial interés en la fermentación (GFI, 2022).

Por otro lado, se aprecia un incremento en la implicación gubernamental en este ámbito. La financiación pública destinada a las proteínas alternativas está experimentando un aumento significativo. Gobiernos de diversas partes del mundo, entre los que se incluyen la Unión Europea, Israel y Canadá, han asignado más de $66 millones a proyectos de investigación hasta la fecha. Además, el Good Food Institute (GFI) anticipa que se sumarán más iniciativas de este tipo en el futuro.

Todas estas modalidades de financiación resultan cruciales para impulsar el escalado de la industria. Permiten la expansión mediante la adquisición de nuevas instalaciones o equipos a un ritmo adecuado, posibilitando que las proteínas alternativas alcancen con mayor rapidez la paridad de sabor con las proteínas de origen animal y la producción a escala.

¿Quieres explorar más sobre los desafíos de transformación del futuro en los sectores?

Entra en Challenge Innovation y profundiza en los retos de cada sector sus soluciones.

Como conclusión, a pesar de los desafíos evidentes que confrontan las alternativas vegetales, tal como hemos explorado en este capítulo, la actual desaceleración en su crecimiento, especialmente evidente en la categoría de carne de origen vegetal, no implica el ocaso de esta categoría. Más bien, emergen factores que sustentan una perspectiva de expansión futura para los alimentos de origen vegetal, trascendiendo la noción de una tendencia efímera. Esta afirmación se fundamenta en varias razones:

En primer lugar, todos estos movimientos coyunturales, se producen en un contexto de cambio estructural (cambio de época) donde las macrotendencias, que han ido desarrollándose a lo largo del tiempo, han alcanzado un punto crítico y se han entrelazado para generar un impacto significativo en la forma en que vivimos, trabajamos, nos relacionamos y percibimos el mundo. Es un cambio irreversible.

En segundo lugar, las ventas no se sustentan únicamente en factores como un precio más bajo, un enfoque saludable o una mejora en el sabor. Para muchos consumidores, la convicción de que estos productos son beneficiosos para el medio ambiente y/o promueven el bienestar animal basta para impulsar su adquisición (Euromonitor International, 2023). Además, la proporción de consumidores a nivel global que está reduciendo su consumo de carne sigue aumentando año tras año, llegando a representar una de cada cuatro personas (23,2 % en 2022).

En tercer lugar, tanto las startups como los productores establecidos han aprovechado el feedback inicial de los consumidores, utilizando el rechazo como un impulso para refinar sus productos o reformularlos. Esto ha permitido ampliar su alcance y fortalecer sus perspectivas de éxito.

En cuarto lugar, las alternativas vegetales continúan diversificándose, alejándose del mero reemplazo de "lácteos" y "cárnicos" tradicionales.

En quinto lugar, nuevas iniciativas gubernamentales impulsarán el progreso a nivel mundial. La inclusión en China, de las proteínas alternativas en su Plan Agrícola Quinquenal 2022, supone un reconocimiento de que la proteína alternativa es clave para la seguridad alimentaria nacional. Del mismo modo, Dinamarca, Alemania, Taiwán, Holanda, han manifestado claramente su apoyo, priorizando una política alimentaria nacional baja en carbono y orientada a las plantas (Figuerias, 2023). Todo ello, es un claro movimiento que envía una señal de que probablemente veremos inversiones de gobiernos en carne cultivada y otras tecnologías alternativas de proteínas.

En sexto lugar, pese a la agitación experimentada en 2023, persisten inversores que mantienen una perspectiva optimista. Un ejemplo de ello, es Big Idea Ventures, un fondo de inversión en tecnología alimentaria, que comunicó en mayo de 2023 estar acercándose a su meta de recaudar 75 millones de dólares en fondos. Durante los primeros días de junio, el fabricante de bacon sintético MyForest Foods logró recaudar 15 millones de dólares en fondos adicionales, mientras que la startup israelí Chunk Foods anunció en la primavera una ronda de financiamiento inicial del mismo monto. Asimismo, el gigante agrícola Archer-Daniels-Midland Co. muestra su confianza en el porvenir de esta categoría. En su centro de innovación en Manchester, Inglaterra, la empresa combina soja procesada con distintos sabores con el propósito de hacer las proteínas alternativas más atractivas. Su división de inversión de riesgo también sigue invirtiendo en nuevas empresas.

En séptimo lugar, empresas consolidadas en el mercado tradicional, aprovechan que se desvanece el auge de las empresas emergentes, para tomar posiciones. En este sentido, Cargill, la empresa privada más grande de EE. UU. con ingresos de $165 mil millones en 2022, ingresó al mercado más tarde que las nuevas empresas emergentes, está invirtiendo a largo plazo en alimentos de origen vegetal (aumentando su cartera de proteínas alternativas) y en un mundo que, según las previsiones, necesitará un 70 % más de proteínas en las próximas tres décadas (CNBC, 2023).

Por último, una gran cantidad de actores, cree que lo ocurrido en 2023, se trata de una corrección que estaba atrasada, y que es parte de una fase de ajuste que ocurre en casi todos los segmentos de consumidores de alto crecimiento, lo que permitirá a las empresas que queden (con balances sólidos, propiedad intelectual diferenciada y ofertas de productos únicas) aprender del pasado, adaptarse, encontrar el capital que necesitan incluso en estos tiempos difíciles y fortalecer sus posiciones competitivas (Synthesis Capital, 2022; De Sousa and Shanker, 2023).

En definitiva, aunque el futuro no está escrito y es necesario seguir atento a sus evoluciones, la tendencia futura hacia los alimentos de origen vegetal se posiciona, respaldada por una combinación de consideraciones medioambientales, éticas y de salud, junto con la adaptabilidad y la innovación de la industria misma. Este sector llegó para quedarse.

Reconocido por Forbes España como uno de los 40 expertos en escenarios de futuro (2021 y 2022)

Doctor en Dirección de Empresas y PADE por ESADE

Scientific Visitor en el Center for Foresight & Innovation (Stanford University)

Más de 30 años asesorando a empresas, gobiernos e instituciones en inteligencia estratégica